不動産売却でふるさと納税上限があがる?ふるさと納税の限度額計算と分離課税

- 2019.07.02

- 不動産売却と税金

今ではかなり一般的になった税金対策、ふるさと納税。返礼品についての話題が多いふるさと納税ですが、節税の観点ではどのようになっているのでしょうか。ここでは、税金対策としてのふるさと納税と不動産売却の関係を見ていきます。

不動産売却をした場合のふるさと納税の計算

不動産を売却すると所得が増えることがあります。一方で、ふるさと納税には控除限度額があり、所得が多いほどたくさんの控除を受けられます。つまり、不動産売却をして所得が増えた年は例年よりも多くふるさと納税できることになります。

ふるさと納税の仕組み

メディアなどで返礼品と呼ばれる魅力的な商品・権利がもらえる印象が強いかもしれませんが、そもそもふるさと納税とはどんな制度なのか、見ていきましょう。

ふるさと納税は寄附によって「所得税」「住民税」の還付や控除を受けられる仕組みになります。活用の仕方によっては、地方の特産品を得ながら上手に節税ができる仕組みだといえます。ふるさと納税という制度の狙いは、寄附によって地方を活性化させることです。

ふるさと納税の計算方法

ふるさと納税による控除額の計算方法をご紹介します。なお、後ほどご紹介する早見表と照らし合わせて控除額の確認をすることもできますので参考にしてください。

■所得控除の分

まず、寄附できる金額は総所得の40%とされています。この所得金額から2000円引いた金額が控除額となります。

■住民税の控除

住民税は総所得の30%が上限になります。所得と同じくここから2000円引いた額に都道府県民税の4%と市町村民税の6%の計10%掛け合わせて計算を行います。また、20%が上限になりますが、ここまでと同様に寄附金額から2000円引いた額に所得に応じた率をかけ合わせた額を控除できます。

実は上記で用いた税率を合計すると、100%になります。つまり、所得によって上限はあるものの、ふるさと納税は、

- 寄附額 - 2000円 = 控除額

で計算できます。なお、上限を超えて寄附すればその分は普通に自己負担の金額になりますのでご注意ください。

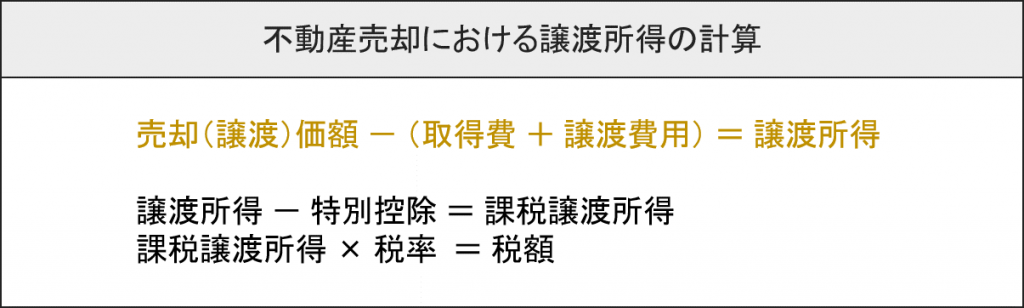

不動産売却における譲渡所得の計算

所得額の計算をするためには、不動産売却による譲渡所得の金額を把握しておくことも大切です。ここで確認しましょう。

不動産売却の譲渡所得は、不動産を売却した金額から、購入した金額や売買にかかった費用を差し引いて計算します。これを計算式で表すと、以下のようになります。

取得費は、不動産をいくらで取得し、どのくらいの費用がかかったのかを把握して計算します。譲渡所得の計算を詳しくしたい方は、以下を参考にしてください。

ふるさと納税の上限は不動産売却で変わる?

不動産売却で所得が上がると、ふるさと納税の控除限度額の上限が変わります。具体的に、どのように上限が変化するのか見ていきましょう。

所得や家族構成で違うふるさと納税

ふるさと納税の限度額、上限は所得の金額や家族構成で違います。ご自身はどこに該当するのか、以下の表で確認してみてください。

◯ふるさと納税の早見表

| ふるさと納税を行う方本人の給与収入 | ふるさと納税を行う方の家族構成 | ||||||

| 独身又は共働き | 夫婦 | 共働き+子1人 (高校生) |

共働き+子1人 (大学生) |

夫婦+子1人 (高校生) |

共働き+子2人 (大学生と高校生) |

夫婦+子2人 (大学生と高校生) |

|

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 11,000 | 7,000 | – |

| 325万円 | 31,000 | 23,000 | 23,000 | 18,000 | 14,000 | 10,000 | 3,000 |

| 350万円 | 34,000 | 26,000 | 26,000 | 22,000 | 18,000 | 13,000 | 5,000 |

| 375万円 | 38,000 | 29,000 | 29,000 | 25,000 | 21,000 | 17,000 | 8,000 |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 425万円 | 45,000 | 37,000 | 37,000 | 33,000 | 29,000 | 24,000 | 16,000 |

| 450万円 | 52,000 | 41,000 | 41,000 | 37,000 | 33,000 | 28,000 | 20,000 |

| 475万円 | 56,000 | 45,000 | 45,000 | 40,000 | 36,000 | 32,000 | 24,000 |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 525万円 | 65,000 | 56,000 | 56,000 | 49,000 | 44,000 | 40,000 | 31,000 |

| 550万円 | 69,000 | 60,000 | 60,000 | 57,000 | 48,000 | 44,000 | 35,000 |

| 575万円 | 73,000 | 64,000 | 64,000 | 61,000 | 56,000 | 48,000 | 39,000 |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 625万円 | 81,000 | 73,000 | 73,000 | 70,000 | 64,000 | 61,000 | 48,000 |

| 650万円 | 97,000 | 77,000 | 77,000 | 74,000 | 68,000 | 65,000 | 53,000 |

| 675万円 | 102,000 | 81,000 | 81,000 | 78,000 | 73,000 | 70,000 | 62,000 |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

| 725万円 | 113,000 | 104,000 | 104,000 | 88,000 | 82,000 | 79,000 | 71,000 |

| 750万円 | 118,000 | 109,000 | 109,000 | 106,000 | 87,000 | 84,000 | 76,000 |

| 775万円 | 124,000 | 114,000 | 114,000 | 111,000 | 105,000 | 89,000 | 80,000 |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 110,000 | 107,000 | 85,000 |

| 825万円 | 135,000 | 125,000 | 125,000 | 122,000 | 116,000 | 112,000 | 90,000 |

| 850万円 | 140,000 | 131,000 | 131,000 | 127,000 | 121,000 | 118,000 | 108,000 |

| 875万円 | 145,000 | 136,000 | 136,000 | 132,000 | 126,000 | 123,000 | 113,000 |

| 900万円 | 151,000 | 141,000 | 141,000 | 138,000 | 132,000 | 128,000 | 119,000 |

| 925万円 | 157,000 | 148,000 | 148,000 | 144,000 | 138,000 | 135,000 | 125,000 |

| 950万円 | 163,000 | 154,000 | 154,000 | 150,000 | 144,000 | 141,000 | 131,000 |

| 975万円 | 170,000 | 160,000 | 160,000 | 157,000 | 151,000 | 147,000 | 138,000 |

| 1000万円 | 176,000 | 166,000 | 166,000 | 163,000 | 157,000 | 153,000 | 144,000 |

| 1100万円 | 213,000 | 194,000 | 194,000 | 191,000 | 185,000 | 181,000 | 172,000 |

| 1200万円 | 242,000 | 239,000 | 232,000 | 229,000 | 229,000 | 219,000 | 206,000 |

| 1300万円 | 271,000 | 271,000 | 261,000 | 258,000 | 261,000 | 248,000 | 248,000 |

| 1400万円 | 355,000 | 355,000 | 343,000 | 339,000 | 343,000 | 277,000 | 277,000 |

| 1500万円 | 389,000 | 389,000 | 377,000 | 373,000 | 377,000 | 361,000 | 361,000 |

| 1600万円 | 424,000 | 424,000 | 412,000 | 408,000 | 412,000 | 396,000 | 396,000 |

| 1700万円 | 458,000 | 458,000 | 446,000 | 442,000 | 446,000 | 430,000 | 430,000 |

| 1800万円 | 493,000 | 493,000 | 481,000 | 477,000 | 481,000 | 465,000 | 465,000 |

| 1900万円 | 528,000 | 528,000 | 516,000 | 512,000 | 516,000 | 500,000 | 500,000 |

| 2000万円 | 564,000 | 564,000 | 552,000 | 548,000 | 552,000 | 536,000 | 536,000 |

| 2100万円 | 599,000 | 599,000 | 587,000 | 583,000 | 587,000 | 571,000 | 571,000 |

| 2200万円 | 635,000 | 635,000 | 623,000 | 619,000 | 623,000 | 607,000 | 607,000 |

| 2300万円 | 767,000 | 767,000 | 754,000 | 749,000 | 754,000 | 642,000 | 642,000 |

| 2400万円 | 808,000 | 808,000 | 795,000 | 790,000 | 795,000 | 776,000 | 776,000 |

| 2500万円 | 849,000 | 849,000 | 835,000 | 830,000 | 835,000 | 817,000 | 817,000 |

不動産所得と給与などの所得を合算して、ふるさと納税の上限を簡単に調べられる一覧が総務省の公式サイトに記載されています。当サイトでも作成しましたので、以下、参考にしてみてください。

ふるさと納税の上限額計算

ふるさと納税の計算では不動産売却による所得を加算して計算することができるため、不動産売却によって譲渡所得があれば、ふるさと納税の上限があがります。要するに、所得が大きくなった分ふるさと納税による所得税・住民税の控除額が増えるということです。

なお、上限があがるというニュアンスでご紹介しましたが、給与所得がない場合でも同様です。不動産売却による譲渡所得は課税対象なので、5年以下の短期譲渡所得では「所得税率30%・住民税率9%」、5年を超える長期譲渡所得では「所得税率15%・住民税率5%」の税負担があります。所得税・住民税ともに納税するため、ふるさと納税での控除は適用できます。

ふるさと納税で押さえるべき分離課税と不動産売却益

個人の所得は分離課税です。ふるさと納税による節税と併せて、これについて少し詳しく見ていきましょう。

所得の種類

個人の取引による所得に対する課税方式は分離課税といい、10に分けられた所得から、それに対応した費用を差し引いて所得額の計算をします。マイホームの売却による所得は、物件の取得費・経費を売却代金から引いて計算します。この所得が譲渡所得で、通常の給与所得と区別して計算します。

法人は、個人場合のように所得を細かく分けるようなことはありません。不動産売却による収入も他の損失と相殺できるので、あとから役員退職金などを用意して利益を小さくするなどといった税金対策を行うことができます。

ふるさと納税を行う時期

ふるさと納税は申込み期間が1月1日~12月31日となっており、年間を通して申し込むことができます。あとから寄附を行い、その年の所得に対して控除をうけることもできるので、使いやすい制度です。

ただし、自治体によっては12月中に締め切りをつくっていることがあるようです。年中通して申し込むことはできますが、希望の返礼品が決まっているなら、早めに申し込んでおく方が確実かもしれません。

不動産売却とふるさと納税の計算ができる分離課税シミュレーション

譲渡所得は分離課税なので、所得や上限額の計算が複雑になります。そういった場合、シミュレーションサイトが便利かもしれません。自治体によって制度が変わることもありますが、シミュレーションは自治体のサイトでも行えることがありますので、興味がある方がご自身の所在の自治体のサイトで確認してみるといいでしょう。

ワンストップ特例制度

一定の要件を満たすと確定申告なしに控除をうけられるのがワンストップ特例制度です。不動産売却で利益は出た場合は確定申告をしなくてはいけませんが、場合によって有効な制度なので利用してみてもいいでしょう。

不動産を売却して所得が増えるとふるさと納税で節税できる金額上限があがります。一見すると関係ないような不動産売却とふるさと納税ですが、上手に活用して節税しましょう。

不動産売却に関する相談は、不動産会社にしたいものです。マンションならマンションが得意な、土地活用ならそれが得意な不動産会社が理想的です。一括査定サイトは物件の種類や希望のメニューを入れるだけで、最適な不動産会社の一覧を表示してくれます。金額を調べたいときにもつかえますので、一度使ってみてはいかがでしょうか?