不動産売却の確定申告書類の書き方は?準備すべき書類も併せて確認

- 2019.07.03

- 不動産売却と税金

不動産売却は売買契約や引き渡しをして終わりではありません。次に待っているのが確定申告です。ここでは、不動産売却をおこなった後の確定申告で「この書類にはこの内容を書く」というような、書類の書き方についてご案内します。

なお、確定申告に関する書類はたくさんありますが、管轄の税務署もしくは国税庁のホームページからダウンロードで入手できます。(国税庁様式検索)

家を売った時の確定申告

実は不動産を売却したすべての方が確定申告の義務をおうわけではありません。まずは不動産売却において、どんな人がどんな時に確定申告しなくてはいけないかをご紹介します。

不動産売却の確定申告には、例えば実家売却の確定申告や賃貸マンション売却の確定申告など色々なケースがありますが、ここでは一般的なマイホームのお話が中心です。

不動産売却の儲けは総合課税でなく分離課税

給料以外に収入のないサラリーマンは、会社が代わりに申告手続きを行ってくれるので、確定申告をすることはありません。

しかし不動産売却の利益は「譲渡所得」に分類され、給与所得とは分けて計算する分離課税というものに該当します。そのため、不動産売却の収支がプラスになると会社員でも自分で確定申告をしなくてはいけません。

また確定申告と聞いて青色申告、白色申告を聞いたことがある方も多いと思いますが、不動産売却ではマンション売却でも土地売却でも青色申告はできません。青色申告ができる不動産所得とはアパート経営などで収益をあげている方の確定申告なので、不動産売却の場合は譲渡所得になり、白色申告になります。

譲渡損失であれば確定申告は不要?

不動産売却の収支がマイナスの時は確定申告の必要がありません。しかし、だからといってここから先を読まなくても良いということではありません。マイナスのときには、「譲渡損失の繰越控除(買い替えもしくは住宅ローン残高がある場合)」というものがあります。譲渡損失をきちんと申告しておくことで、その年を含む4期に渡り所得と相殺することが可能になります。

つまり不動産売却を行ったなら、利益の有無にかかわらず確定申告については確認しておく必要があるということです。

不動産売却したときの確定申告の流れ

実家売却の確定申告であろうと、賃貸マンション売却の確定申告であろうと、確定申告の流れは同じです。まずは不動産売却の確定申告の必要書類を準備しましょう。つぎに譲渡所得税を計算します。計算した譲渡所得税は確定申告書等の書類に記入します。作成した申告書を税務署で提出し、最後に納税または還付を受けるという流れになります。

不動産売却の確定申告で必要な書類は?

不動産売却の確定申告は他の確定申告と異なり、不動産売買に関する契約書や経費の領収書などを示す添付書類も必要になります。ただし実家売却の確定申告や賃貸マンション売却の確定申告など物件種別による必要種類の違いはありません。また相続した不動産売却の確定申告では必要書類のうち、取得費がわからないことがあります。このような場合は取得費の額を売った金額の5%相当額とする ことができるのでご安心下さい。

必要書類一覧

不動産売却の確定申告にはこれらの種類が必要になります。確定申告書の他に契約書や領収書など不動産売却に関する添付書類も準備する必要があるので、確定申告前にかかった経費などをまとめておくとよいでしょう。

- 確定申告書B様式

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)

- 不動産購入時の売買契約書

- 不動産売却時の売買契約書

- 売却にかかる費用の領収書等

など

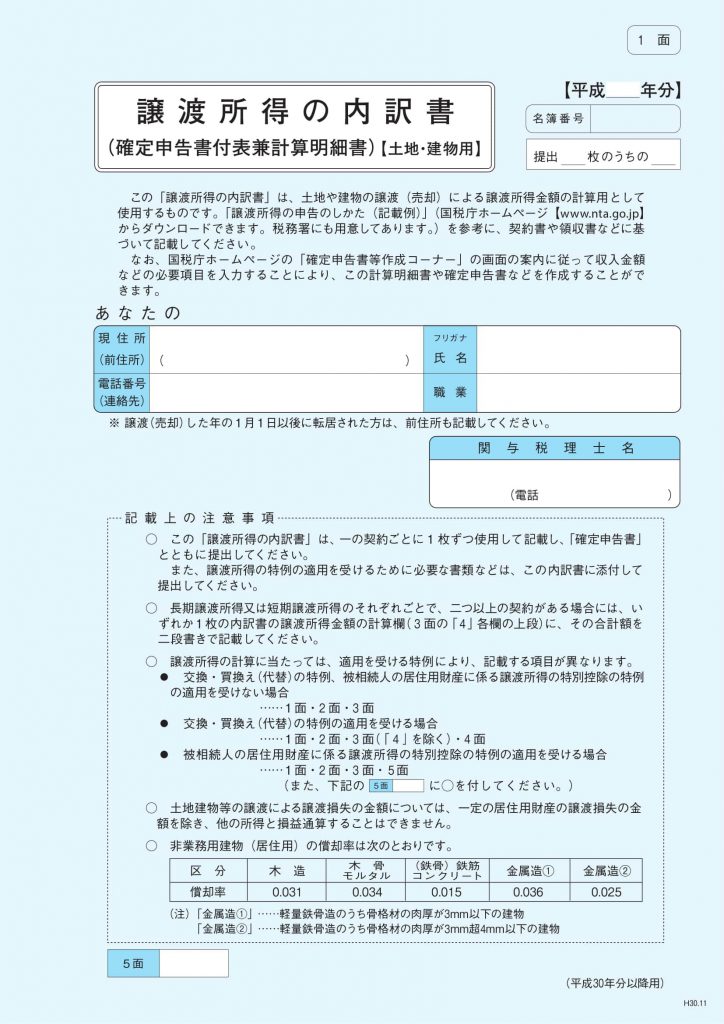

譲渡所得の内訳書(土地・建物用)の書き方

はじめに「譲渡所得の内訳書(確定申告書付表兼計算明細書)」の書き方をご紹介します。書類は1面から4面まであり、譲渡所得、つまり不動産(土地・戸建て・マンション)の売却における収支を詳細に記入していく書類になります。

第1面に記載する項目

ご自身に関する情報を記入します。具体的には、所在地・氏名(ふりがな)・連絡先・職業・関与税理士などです。所在地については物件売買を行った年(1月1日~12月31日)に引っ越しをした場合は前住所を併記しなくてはいけません。

第2面に記載する項目

2面で物件に関する情報を記入します。物件の所在や種類、利用の状況、引き渡した日、買主の氏名や職業、代金を何回に分けて受領したか、売却理由がこれにあたります。

第3面に記載する項目

ここでは建物の購入(建築)代金と譲渡にかかった費用などを記入し、譲渡所得を計算します。

土地と建物で分けて計算するのは、建物には「減価償却費」の計算が必要になるからです。減価償却は建物や機械など、経年劣化するものに用意されている考え方です。したがって土地については計算の必要がないので、分けて計算しなくてはなりません。

今回の内訳書は「譲渡所得とその内訳」を明確にするものなので、この計算で算出した譲渡所得を、特例を受ける時などに活用します。

第4面に記載する項目

第4面は「交換・買換え(代替)の特例」という、売却後新たに物件を購入することで優遇される特例を適用する場合にのみ使います。新たに取得した資産についての情報を書いていくことになるので、該当する場合には記入しましょう。

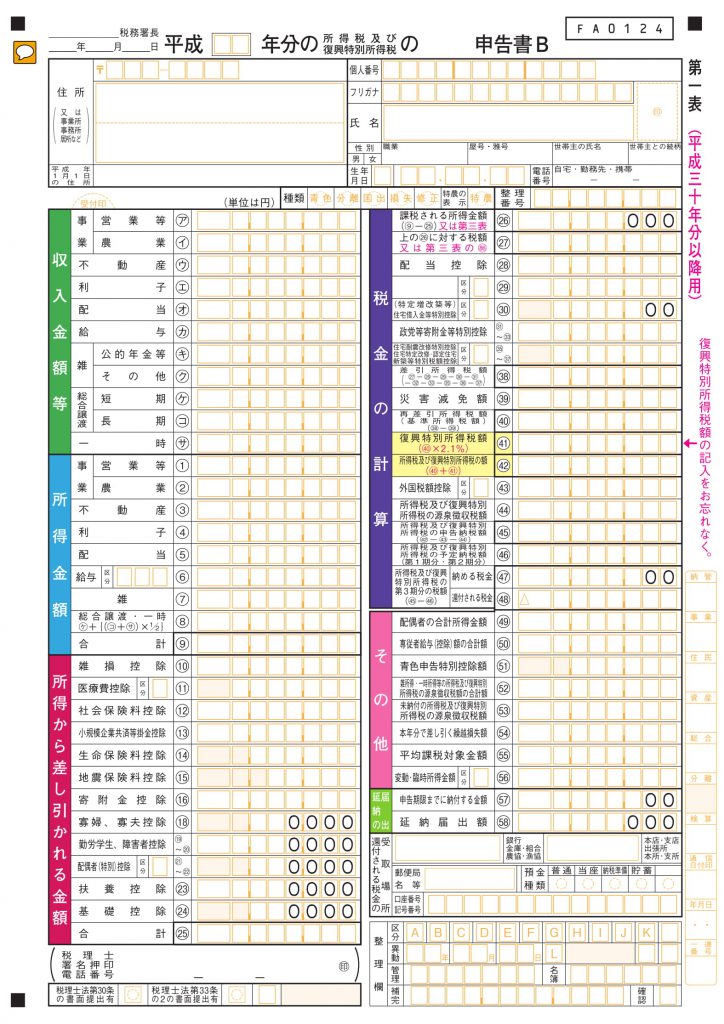

申告書B第一表の書き方

ここからは「申告書B様式」についてご紹介します。確定申告では重要な書類で、不動産売却による譲渡所得を書く欄もあります。第一表~第三表まで、記入事項を確認しましょう。

まずは第一表です。上部に住所や個人番号など本人の情報を、下部は左右に分かれ、左に収入金額等・所得金額・差し引かれる金額(控除)を、右に税金の計算を記入します。

右側に記入する数字は、この後ご紹介する第二表・第三表の計算結果を記入していくことになるので、この時点では空欄になっていることにご注意ください。

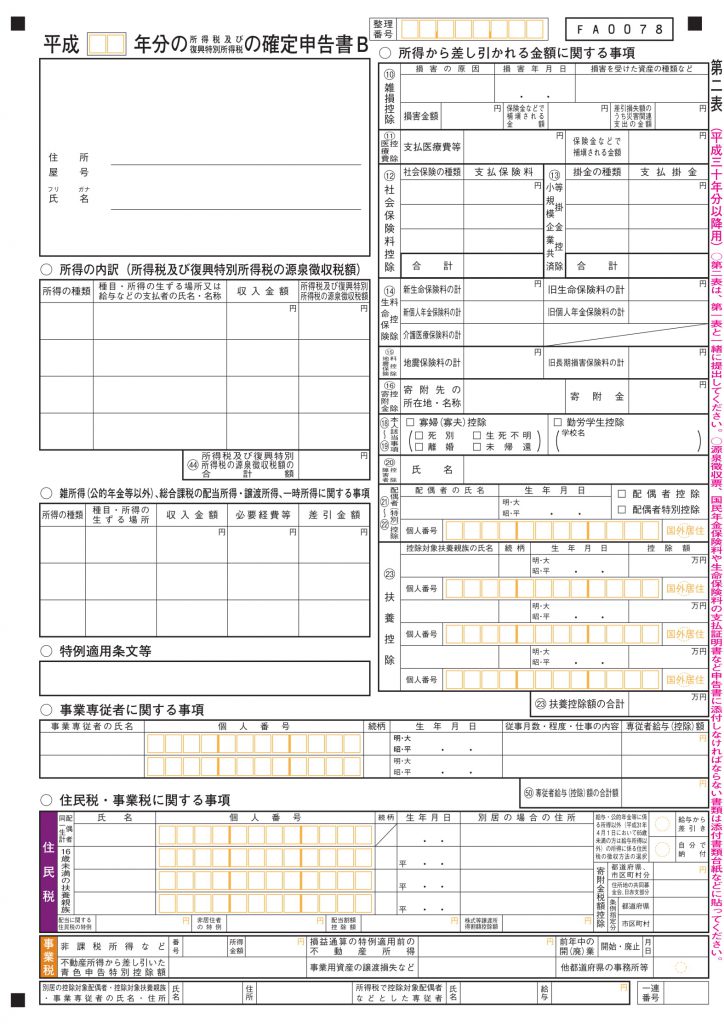

申告書B第二表の書き方

第二表では、所得の内訳など申告していくことになりますが、やることは「源泉徴収票の転記」です。徴収票に記載の収入・源泉徴収額を記入し、各種控除についても「源泉徴収票と同じ」と記載することで記入を省略できます。

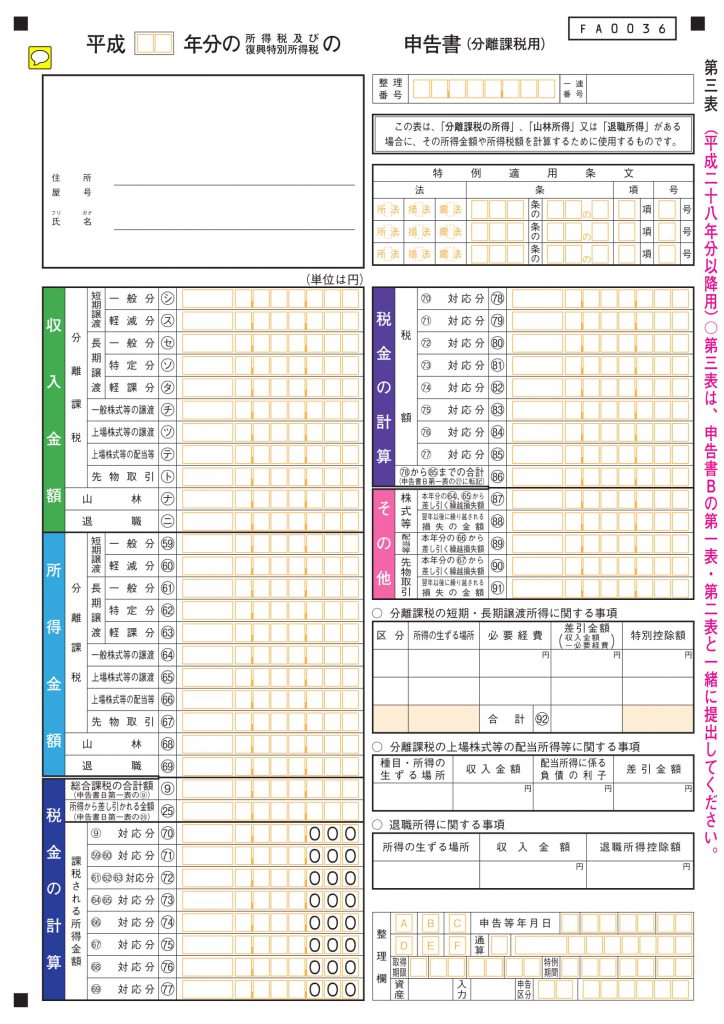

申告書B第三表の書き方

さて、不動産売却による譲渡所得を記載するのは「第三表」です。書類の内容については第一表と似ていますが、書いていく数字は異なります。

ここでは、はじめに作成した「譲渡所得の内訳書」に記載の内容を該当する項目に転記します。

左側の収入金額に、「4 譲渡所得金額の計算をします。」のAの金額を記入します。そして分離課税の「必要経費」にBの金額、「差引金額」にCの金額を入れます。そして所得金額は、Eの金額(譲渡所得)を書きます。

一番下の税金の計算の欄は第一表内の所得金額合計・所得から差し引かれる金額合計を、⑨・㉕に記入します。

さらに右側に納める税金の額を自分で計算し、記入しなくてはいけません。不動産売却は長期譲渡所得か短期譲渡所得かで計算がかわるのでこちらでご紹介します。

短期譲渡所得・・・所得税30%(住民税9%)

こちらの所得税率をつかって計算したものを対応する欄に記入します。

確定申告書類や譲渡所得の内訳書はいつ届くか

確定申告に関する書類について、いつ届くのかという疑問を持っている人がいるかも知れませんが、基本的には自分で税務署ないしはダウンロードで書類を準備し、書いていくことになります。ただし、以下の通知がくることはあるようなので、ご紹介します。

毎年確定申告している場合

個人事業主などでは、毎年確定申告をしていると、年末から1月にかけて確定申告の書類が送付されることがあるようです。自治体によって時期にばらつきがあるようなので、確認しておくといいかもしれません。

不動産売却後に届く書類(譲渡所得の申告についての連絡票)とその書き方

不動産売却が行われたことを税務署は把握しています。そのため「確定申告」をできているかどうかを確認する、譲渡所得の申告についての連絡票という書類が届くことがあるようです。時期については人によって違いますが、物件の売却で譲渡所得がでていなくてもくることがあるようなので、覚えておくと良いでしょう。

不動産売却の確定申告で迷ったら税理士に相談

相続した不動産売却の確定申告で必要書類がわからない、記入漏れが不安である、また実家売却や賃貸マンション売却の確定申告の流れに不安がある、またはマンション売却をし確定申告にe-taxを利用したいが節税対策もしっかりしたい、譲渡所得の内訳書が送られてこない、土地売却したが青色申告なのかわからないなどなど、不動産売却の確定申告には様々な不安があります。

これらの不安をご自身だけで解決するのではなく、税理士に相談する方も居ます。最後に税理士に確定申告を委託するメリットや費用の相場感などについてご紹介します。

税理士に確定申告を委託するメリット

税理士に確定申告を委託するメリットはなにより、税金の申告漏れを防ぐことができる点です。不動産売却の確定申告は、マンション売却や土地売却によらず青色申告はできません。このように確定申告の経験がある方でも不動産売却の確定申告には注意が必要です。

二つ目のメリットとしては節税対策が行える点です。不動産売却の確定申告には譲渡所得に控除の特例が適用できるケースがあります。この特例を知らずに確定申告してしまうと、せっかく支払わなくてよかった分の税金を多く支払うことになるので、税理士に依頼料を支払っても節税対策を行うメリットはあると言えます。

確定申告で税理士に支払う費用

税理士に依頼する際に気になるのは依頼料だと思いますが、相場は5-10万円程とそこまで高額ではありません。ただ確定申告に必要な書類は準備できず、申告書作成に手間などがかかった場合は別途費用が要求されることもあるので、確定申告前にはしっかりと必要書類を準備しておきましょう。

不動産売却の確定申告には不動産の取得や売買にかかわる様々な書類が必要となります。また申告書や内訳書にも書き方があるので、わからないことがあれば税理士や売買仲介を頼んだ不動産会社に相談しましょう。