住み替えや買い替えが伴う不動産売却の税金とは?土地や住宅の買い換え特例もご紹介

新たな不動産を購入して引っ越しをするために、今住んでいる不動産を売却する方もいるでしょう。不動産の売買ではこれを住み替えや買い替えと呼び、単なる不動産売却とは分けて考えることがあります。ここでは住み替えや買い替えについてご紹介します。

住み替えと買い替えの違いは?

旧居を売却して新居に住むことを、住み替えや買い替えと言います。調べると二つの言葉が混在しますが、まずは住み替えと買い替えの違いを確認しましょう。

住み替えと買い替えの違い

大前提として、住み替えを買い替えを使い分けている方はほとんどいません。その上で、双方の違いをご紹介します。

住み替えとは、単純に住むところ(居住地)を変更することを指します。結婚や出産、離婚、進学、転職、転勤など人生の節目や転機に伴った不動産売却が住み替えといえます。一方で、買い替えとは、家を買い替える、つまり不動産の「売却」と「購入」を同時に行うことだと考えられます。国税庁による税金に関する特例でも、「特定のマイホームを買い換えたときの特例」と称されているように、お金に関することの意味合いが強いのでしょう。

明確に使い分ける必要はないですが、ここでは特に離婚や転勤など生活に関するものを住み替え、不動産売買や税金などお金に関するものを買い替えと呼んでご説明をします。

不動産の買い替えでかかる税金は?

さて、不動産の買い替えでかかる税金にはどのようなものがあるのか、見ていきます。

買い替えでかかる税金

まずは買い替えだけでなく通常の不動産売却においても生じる一般的な税金をご紹介します。

- 印紙税

- 登録免許税

- 譲渡所得税

契約文書には通常印紙税がかかります。不動産の買い替えに関しては、売買契約を交わす際の契約書に対して課せられる税金です。不動産を買い替えると物件の所有者などの情報を変更しなくてはなりません。この手続きで生じるのが登録免許税になります。

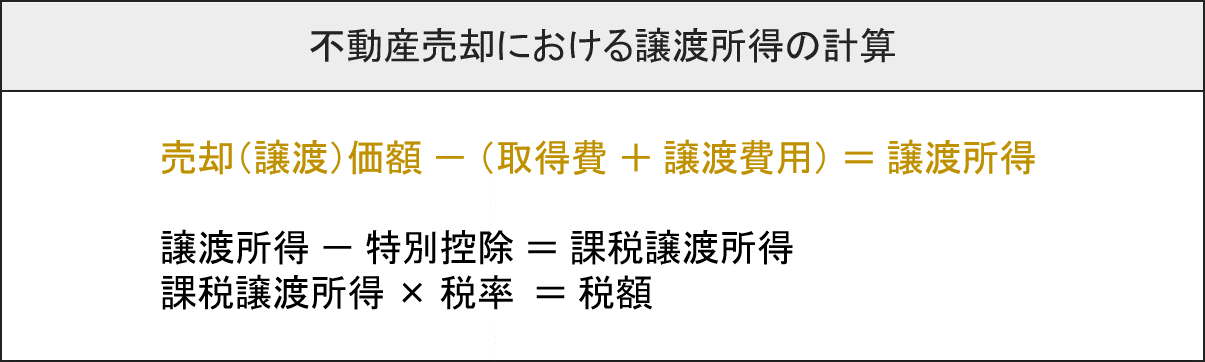

譲渡所得税は、次のような計算で譲渡所得があった場合にかかる税金です。

譲渡所得がない、もしくは特例で全額控除される場合には発生しない税金です。

通常の売却でかかる税金との違い

買い替えの場合は不動産の購入が伴うので、これにかかる税金があります。

- 不動産取得税

- 贈与税

不動産を購入したときは不動産取得税が課せられます。土地と建物で別々に課税される税金です。また、住宅を購入する際は、親などから一定の援助を受けることがあるでしょう。この場合は贈与税がかかることがあります。

不動産の買い換え特例で税金が抑えられる?

新しい物件を同時に購入するということで、通常の不動産売却よりもいくつか税制優遇されていますので、確認していきましょう。

住み替えにおける買い換え特例

まずは、買い替えの時に納税額を少なくできる特例についてご紹介します。

正式には特定の居住用財産の買換えの特例といいます。(厳密な適用要件を確認したい方は国税庁ホームページをご参照ください)

さて買い替え特例とは、簡単に言うと、不動産を売って儲けが出た時に、その場では課税せず、将来、買い替えたその家を売却する時の結果と相殺することができるという制度です。

国税庁ホームページでは、1,000万円で買った家を5,000万円で売却、7,000万円の家に買い替えたケースを紹介しています。

この例では、売却の時点ででた利益の4,000万円が売却の時点では課税されず、7,000万円の不動産に買い換えています。次の売却でその不動産が3,000万円で売れた場合、利益の4,000万円と損失の4,000万円を相殺できるため、将来にも税負担がありません。※本来は費用なども計算には含めますが、話を単純にするために割愛します。

自宅として購入する不動産は投資用のものと違い売買差益を意識していません。この制度は、「もし利益がでてしまっても投資用不動産より負担を少なくすべき」という考えに基づき、減税されています。

ただし、売却不動産の代金よりも購入不動産の金額が小さい場合には譲渡所得の計算が変わります。この場合は、売却代金から購入代金を差し引いて、譲渡所得を計算することができます。

収入金額 = ( 売却代金 – 購入代金 )

しかし取得費と諸経費の計算については、差額の割合だけ小さくなります。

必要経費 = ( 取得費 + 諸経費 ) × ( 差額 ÷ 売った金額 )

譲渡所得 = 収入金額 – 必要経費

最終的には上記のような計算になります。少し複雑ですが、式に当てはめるだけで所得の計算ができます。不明な点があれば不動産会社に相談しましょう。

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

買い替えの伴う不動産売却では、一定の要件を満たすことで「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例」が使えます。

先程の計算で売却価額が取得費・譲渡費用の合計を下回ると、「譲渡損失」を申告することができます。これで得られるメリットは、所得税の圧縮になります。以下、適用されるための要件を見ていきましょう。

■売却する不動産に関する要件

- 2019年12月31日までに売却すること。

- 不動産の所有期間が5年以上の長期所有のマイホーム(居住用、過去に住んでいたなら住まなくなってから3年以内)であること

- 不動産の敷地面積が500平米以内の部分に関する譲渡損失であること

■購入する不動産に関する要件

- 売却した年を基準に、前年の12月31日~翌年の12月31日までに購入した物件であること

- 取得年の翌年の12月31日までに入居すること(見込みも可)

- 住宅ローン(10年以上)であること

- 50平米以上であること

これを満たせば、まずは売却した年の所得と相殺(譲渡損失の繰越控除)でき、さらに向こう3年間に渡って所得との相殺ができます。以下、イメージしやすいように簡易的な例を用意しました。

◯所得が500万円、譲渡損失が1,000万円の場合

売却した年:400万円 – 1500万円・・・繰延控除額 1100万円

2年目:400万円 – 1100万円・・・繰延控除額 700万円

3年目:400万円 – 700万円・・・繰延控除額 300万円

4年目:400万円 – 300万円・・・課税所得 100万円

このように4年間にわたって相殺することができます。

こちらは買い替えの場合に使える特例でしたが、他にも「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」という住宅ローンにかかわる要件を満たすことで使える特例があるので、住み替え以外の方も参考にしてみてください。

買い替えローンとは?

買い替えローンは、不動産を売却した後に新居を購入する場合に、旧居に残ったローンを上乗せして借り入れできる金融商品です。ローン残高は大きくなるため、当然審査に通るだけの信用(年収や勤続年数など)が必要になります。

不動産を売却する場合は、売却代金を充てるなどして一括で住宅ローンを完済しなくてはなりません。この買い替えローンなら、旧居のローンを一括で返済できない場合でも、住み替えることができるようになります。

住宅ローン控除とは?(参考)

住宅ローン控除についてもご紹介します。住宅ローン控除は、要件を満たすことで10年間にわたって所得税から一定額の控除を受けられる特例になります。要件には、10年以上のローンを組んで自宅を購入していることなどがあります。また、条件として1年間でローン残高のうち1%まで、残高上限は4,000万円までなどが決められています。

なお、会社員などは年末調整によって税金が給与から天引きされているため忘れてしまいがちですが、適用をうけるにはきちんと確定申告をしなくてはいけません。

住宅売却後に住み替える場合の税金

住宅、つまりマイホームの住み替えと税金についてどのような点を押さえておくべきか、ご紹介します。

住宅の住み替えとは?

マイホームの売却では譲渡所得税を抑えられる特例がいくつかあります。ここでは特に一般的な、3,000万円の特別控除をご紹介します。

■3,000万円特別控除の特例

住み替えや買い替えに限定した特例ではありませんが、不動産の売却で譲渡益が出た時に利用できます。さて3,000万円の特例ですが、いくつかの要件を満たすことで以下のように計算できます。※譲渡所得の計算は上述の計算式です。

( 譲渡所得 – 3,000万円 ) × 税率 = 譲渡所得税

適用するためには、マイホームであることの他、配偶者など特別な関係間での売買でないことや一定の特例と併用していないことなどを満たしている必要があります。

住み替えのタイミングと引っ越し

買い替えは売却と購入のタイミングが大切です。

例えば、新居を先に決めてしまって売却が思うように進まないと、一時的に二つのローンを背負うことになり大きな負担が強いられます。また、売却を先に進めた場合は仮住まいを用意しなくてはならず、2度引っ越しをすることになります。

住み替えでは、購入と売却を同時に行うということもできます。この場合は、売却と購入を同一の不動産会社に依頼した方がスムーズかもしれません。いずれにしても、住み替える方それぞれで状況が違いますので、不動産会社に相談しておくといいでしょう。